Wien - Die Lage an den Finanzmärkten hat sich beruhigt. Italien und Spanien können sich zu vernünftigen Zinsen Geld leihen. Griechenland wurde teilentschuldet, der Wertverfall der europäischen Bankaktien ist gestoppt. Doch wenn Jörg Krämer die Charts auf seinem Computer öffnet und seine Ausführungen beginnt, bekommt man ganz rasch das Gefühl, das alles sei nur die Ruhe vor dem großen Sturm.

Krämer, Chefvolkswirt der deutschen Commerzbank, hat eine Art europäisches Vertrauensbarometer zusammengestellt. Die Frage, die er und seine Kollegen beantworten wollten, war, ob Investoren und Sparer Spanien, Italien, Griechenland, Portugal und Irland wirklich wieder über den Weg trauen. Die ernüchternde Antwort: ganz und gar nicht.

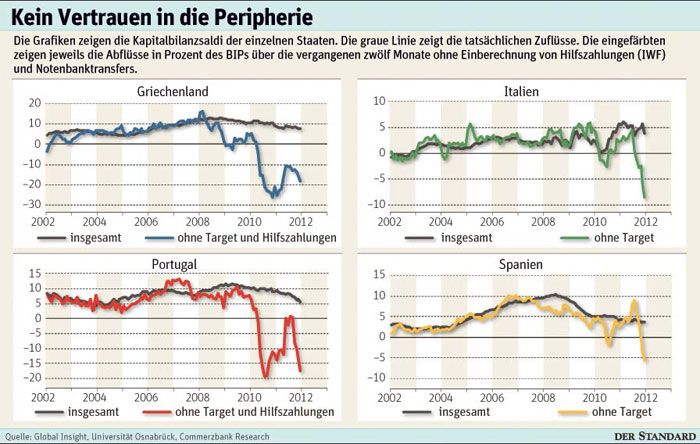

Banken verlieren Spareinlagen

Alle genannten Staaten erwirtschaften mehr oder weniger große Leistungsbilanzdefizite. Das heißt, Unternehmen, Banken und Regierungen importieren ständig mehr Waren, Kapital und Dienstleistungen, als sie exportieren. In "normalen" Zeiten werden diese Importe über private Kredite finanziert. Doch private Kreditquellen sind für Italien und Co. größtenteils versiegt. Aus dem Ausland können die genannten Länder sich kaum noch Gelder beschaffen.

Mehr noch: Spanien, Italien, Griechenland und Portugal leiden unter einer massiven Kapitalflucht. Die Sparer vertrauen ihren Banken nicht. "In einigen Ländern hat sich dieser Trend zuletzt sogar verstärkt", meint Krämer. Die Zahlen sind beachtlich: Allein aus Griechenland sind im Jahr 2011 32 Milliarden Euro an Sparguthaben abgeflossen, in Italien waren es 68 Milliarden. Der Abfluss entsprach in Portugal und Griechenland in den vergangenen zwölf Monaten rund 20 Prozent der Wirtschaftsleistung. Einzig in Irland hat sich die Entwicklung entspannt. Dafür gab es selbst in Frankreich und Belgien "Ansätze" einer Kapitalflucht.

Fazit Krämers: Die Staatsschuldenkrise wird wieder hochkochen, seiner Ansicht nach schon im zweiten Halbjahr 2012. Interessant sind die Berechnungen der Commerzbank auch, weil sie die zunehmende Rolle der öffentlichen Geldgeber in der Eurozone zeigen. Weil sich ausländische Privatgläubiger derzeit weigern, Italiens und Spaniens Defizite zu finanzieren, sind es derzeit vor allem die Zentralbanken im Euroraum, die einspringen. Die Europäische Zentralbank (EZB) hat seit Dezember 2011 die Schleusen geöffnet und den Geschäftsbanken rund eine Billion Euro Kredit bereitgestellt. Zwei Drittel dieses Zentralbankgeldes flossen in die Peripherieländer - vor der Krise war es nur ein Sechstel.

Schleusen voll geöffnet

Tatsächlich ist es so, dass die deutschen, niederländischen und luxemburgischen Zentralbanken im Grunde die Peripherieländer mitfinanzieren. Ablesen lässt sich das an den ausländischen Verbindlichkeiten der Notenbanken.

Zur Erklärung ein Beispiel: Ein griechischer Bauer bestellt Düngemittel aus Deutschland für 100 Euro und bezahlt. Im Hintergrund setzt er damit einen Reihe von Transaktionen in Gang. Die Bank des Bauern (die griechische Alpha) zieht 100 Euro vom Konto des Bauern ab. Die griechische Zentralbank streicht daraufhin eine Verbindlichkeit von 100 Euro gegen die Alpha. Diese wandert nun zur deutschen Zentralbank, wo die Bank des Düngemittelherstellers eine 100-Euro-Forderung erhält. Kurzum: Nach außen hin wurden einfach 100 Euro überwiesen, im System der Eurozentralbanken aber hat die deutsche Notenbank eine Forderung gegen die griechische bekommen.

Notenbanken sind Großgläubiger

In Summe ergeben diese Forderungen immer null. Zwischen den einzelnen Ländern wachsen die Ungleichgewichte derzeit aber stetig - eben weil die privaten Geldgeber nicht bereit sind, Italien und Co zu finanzieren.

So hat die deutsche Notenbank inzwischen Forderungen in Höhe von 547 Milliarden Euro gegen andere Zentralbanken, insbesondere gegen jene aus der Peripherie. Die griechische Notenbank dagegen hat hohe Verbindlichkeiten. Unter Ökonomen läuft ein heftiger Streit über die Konsequenzen dieser Verzerrungen. Der deutsche Hans-Werner Sinn warnt gern vor einer Überforderung der Bundesbank. Andere sind weniger kritisch, weil das System im Grunde ohne Probleme funktioniert, solange alle Länder im Euro bleiben. (András Szigetvari, DER STANDARD, 17./18.3.2012)