Kreditausfälle, Abschreibungen, Rückzug: Hiobsbotschaften dominieren seit Jahren die Schlagzeilen zum Osteuropageschäft der österreichischen Banken. Dazu gehören vor allem hohe Verluste in einzelnen Ländern, außerdem mit Hypo Alpe Adria und Volksbanken AG die Abwicklung gleich zweier Bankengruppen wegen ihres Auslands-Fiaskos. Man könnte meinen, der Osten wurde für den Bankensektor vom Eldorado zum Milliardengrab. DER STANDARD hat sich angesehen, wie die Bilanz dieses Engagements tatsächlich aussieht – zehn Jahre nach dem Höhepunkt der Expansion und sieben Jahre, nachdem Österreich im Gerede gestanden ist, wegen der hohen Ostrisiken ein Kandidat für eine Staatspleite zu sein. Eine Chronologie von Gewinnern, Verlierern und unvertretbar hohen Risiken.

I – Going East: Die Boomphase

Gustav Mahler soll einmal gesagt haben: "Wenn die Welt untergeht, gehe ich nach Wien, denn dort passiert alles zehn Jahre später." Das mag für seine Zeit, die Spätmonarchie rund um das Jahr 1900, zutreffend gewesen sein, oder auch nicht. In der modernen Finanzwelt jedenfalls ticken die Uhren anders. Da kann es von Wien aus schon mal schnell gehen. So war es zumindest bei der Erschließung neuer Märkte in Zentral- und Osteuropa nach dem Fall des Eisernen Vorhangs. Von Mahlers Heimat, der heutigen Tschechischen Republik, über Polen, die Slowakei, Ungarn bis an den Balkan und weiter Richtung Osten: Nach der Wende brachen goldene Zeiten an für mutige Banker aus Westeuropa. Und die Österreicher waren mutig. Wenig erschlossene Bankenmärkte, fulminante Wachstumsraten und höhere Zinsmargen als in der Heimat bedeuteten paradiesische Aussichten für expansionsfreudige Manager. Wer diese einmalige Chance auf Wachstum ausließ, stand unter hohem Rechtfertigungsdruck. "An jedem Werktag eine Filiale in Osteuropa eröffnen", lautete einst das Motto bei der Raiffeisen Bank International (RBI). Sie, die Bank Austria und die Erste Group zählen heute zu den größten in Osteuropa tätigen Banken überhaupt.

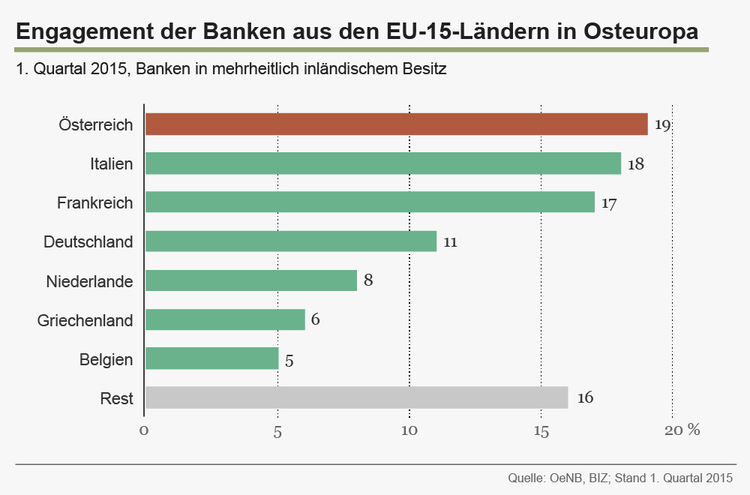

Rechnet man das gesamte Auslandsrisiko aller heimischen Banken zusammen, standen Mitte 2015 rund 370 Milliarden Euro in den Büchern. Eine Summe, größer als die jährliche Wirtschaftsleistung Österreichs. Zwei Drittel dieses Auslandsrisikos entfallen auf Osteuropa. Kein anderes hochentwickeltes Land hat im Verhältnis zu seiner Größe einen derart in Schwellenländern exponierten Bankensektor. Die damit verbundenen Gefahren: Kreditausfälle bei schwankender Konjunktur, sich ändernde Wechselkurse, geopolitische Risiken.

Vor Ausbruch der internationalen Finanz- und Wirtschaftskrise war all das kein Thema. Zu dieser Zeit waren ausnahmslos alle Osteuropa-Töchter der heimischen Banken profitabel. Die Unternehmung Ostexpansion, die größte in der Geschichte des kleinen österreichischen Bankensektors, wurde damals nicht als besonders riskant eingeschätzt. Während des großen Booms spätestens ab Anfang der 2000er-Jahre waren die meisten osteuropäischen Märkte schon schrittweise an die EU gebunden, galten daher nicht mehr als schockanfällig. Dass es zu großen Verwerfungen kommen könnte, wollte sich niemand so recht vorstellen. Zumal in der Goldgrube Osteuropa großteils mit einfachen Werkzeugen geschürft wurde: Dienstleistungen im Zahlungsverkehr etwa oder dem Aufbau moderner Infrastruktur wie Filialen und Bankomaten.

Und doch: "Die Banken haben das systemische Risiko, dass sie eingehen, massiv unterschätzt", sagt Franz Hahn, Bankenexperte des Wirtschaftsforschungsinstituts (Wifo). "Sie haben argumentiert, sie wären so breit aufgestellt, dass es zu keiner Gefährdung kommen kann." Doch länderübergreifende Wachstumsschocks gebe es immer wieder in Regionen, die rasch wachsen.

Sündenfall Fremdwährungskredit

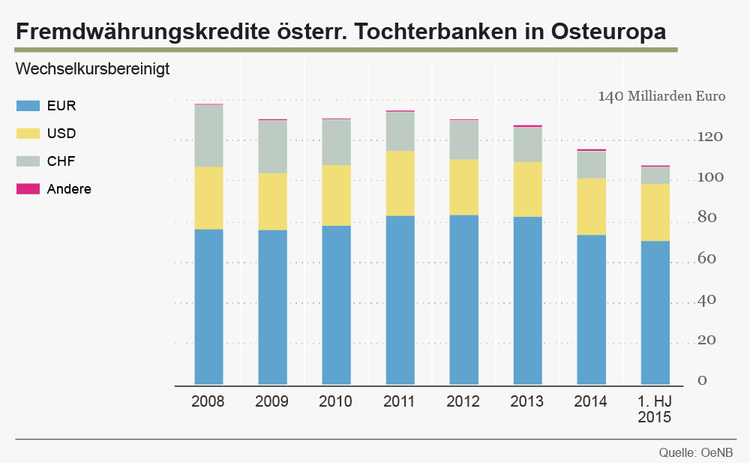

Es gab also eine Kehrseite der Expansion. Und die war mit außergewöhnlich hohen Risiken verbunden. Der große Finanzierungsbedarf in den Wachstumsmärkten führte dazu, dass scheinbar solide Finanzprodukte aggressiv vermarktet wurden. Am deutlichsten lässt sich das anhand der millionenfach vergebenen Fremdwährungskredite nachvollziehen, die die heimischen Banken osteuropäischen Privatkunden in jener Zeit um den Hals gehängt haben.

Das Problem dabei? Anders als Banken- oder auch Firmenkunden haben Häuslbauer und Autokäufer nicht die Möglichkeit, sich gegen die enormen Wechselkursrisiken abzusichern, die mit einem Darlehen in fremder Währung verbunden sind. Eine solche Versicherung würde die Kosten so weit hinauftreiben, dass es für den Kunden uninteressant wird. Das Kreditausfallsrisiko traf zwar auch die Banken. Aber das Wechselkursrisiko muss allein der Kunde tragen – bis heute. Besonders hart traf es viele Ungarn, als der Forint im Zuge der dort wütenden Wirtschaftskrise massiv einbrach. Viele Hausbesitzer trieb das in den Ruin, wie unser Video veranschaulicht.

Das Problem mit den Fremdwährungskrediten

Heute werden Fremdwährungskredite weitgehend konsensual als Gewinnmacherei auf dem Rücken von Kleinkreditnehmern angesehen. Kein Trost für die osteuropäischen Häuslbauer, die Mitte der 2000er-Jahre ihr Glück darin suchten. Mit der Eintrittswahrscheinlichkeit von Wechselkursrisiken waren die wenigsten vertraut – auch weil die Banken kein Interesse daran hatten, sie darüber aufzuklären. Eine Nationalbankstudie über die Nachfrage nach Fremdwährungskrediten in osteuropäischen Ländern zeigt: Die Wahrscheinlichkeit der Aufnahme eines solchen Kredits sinkt, je mehr potenzielle Kunden über Wechselkursrisiken Bescheid wissen.

Wifo-Experte Hahn über die Gründe, warum gerade Fremdwährungskredite in manchen Ost-Ländern reißenden Absatz fanden: "Die Banken haben gemerkt, das ist ein Produkt, das sich gut verkaufen lässt und hohe Erträge abwirft. Sie haben natürlich die Risiken gesehen, aber die Wahrscheinlichkeit, dass sie schlagend werden, als gering eingeschätzt. Sie haben sich gesagt, wir können dieses Produkt guten Gewissens massiv bewerben." Auch Stefan Pichler, Bankenexperte und Vizerektor für Forschung an der Wirtschaftsuniversität Wien, geht mit den Instituten hart ins Gericht: "Die Banken haben Produkte verkauft, bei denen sie sehenden Auges riskiert haben, dass Kunden in den persönlichen Ruin laufen. Es war allen klar, dass das irgendwann schiefgeht. Fremdwährungskredite hätten verboten gehört, schon viel früher."

Exportschlager

In Österreich argumentieren Banken stets, es habe damals Druck von Kreditvermittlungsfirmen wie AWD gegeben, Fremdwährungskredite anzubieten. Die Nachfrage habe bedient werden müssen, sonst hätte es jemand anderer gemacht. In Osteuropa war das Finanzierungsprodukt für Privatkunden aber weitgehend unbekannt. Erst die Österreicher haben es überhaupt mitgebracht – und in Ländern wie Ungarn, Polen oder Kroatien zum Exportschlager gemacht.

"Fremdwährungskredite hätten verboten gehört, schon viel früher."

Bei den österreichischen Tochterbanken allein war zum Halbjahr 2015 ein Kreditvolumen von 71 Milliarden Euro in fremder Währung ausstehend. Im Vergleich zum Jahr davor waren das um fast 15 Prozent weniger. Haupttreiber dieses Rückgangs ist zum einen die umstrittene, gesetzlich verordnete Schadensminimierung für Kreditnehmer in Ungarn. Zum anderen auch der Verkauf der verlustreichen rumänischen Tochterbank der im Abbau befindlichen und teilstaatlichen Volksbanken AG. Zählt man nicht nur Kredite der Tochterbanken, sondern auch direkte Ausleihungen der österreichischen Muttergesellschaften und das Leasinggeschäft dazu, dann läuft noch immer fast die Hälfte des gesamten Risikos der heimischen Banken in Osteuropa in Fremdwährungen.

Hauptrisiko Ungarn

Auch wenn der Umfang der gesamten Fremdwährungskredite weiter hoch bleibt: Entschärfend wirkt, dass der Großteil davon in Euro notiert. "Die nationalen Währungen vieler osteuropäischer Länder sind de facto an den Euro gebunden", sagt Mario Holzner, Vizedirektor des Wiener Instituts für Internationale Wirtschaftsvergleiche (WIIW). Deshalb habe es bei in Euro vergebenen Krediten bisher keine großen Problem gegeben. In Ländern wie Kroatien werde bei größeren Anschaffungen, wie etwa einem Auto, schon heute fast ausschließlich mit Euro bezahlt.

Kurt Bayer, ehemaliger Direktor der Weltbank und der Osteuropa-Entwicklungsbank EBRD, sagt zum STANDARD: "Durch die Aufhebung der Eurobindung des Franken durch die Schweizer Nationalbank sind die Verluste bei Frankenkrediten in Osteuropa deutlich höher als bei Krediten in Euro."

Nur etwa ein Zehntel der Fremdwährungskredite in Osteuropa, umgerechnet etwa 9,5 Milliarden Euro, ist im Schweizer Franken vergeben, dessen Aufwertung zuletzt Probleme gemacht hat. Fast vier Milliarden Euro davon entfallen auf Ungarn. Im Vergleich zum gesamten Ostgeschäft sind das laut den befragten Experten der Nationalbank und auch der Ratingagentur Standard & Poor's zu geringe Summen, um Fremdwährungskredite zu einer Bedrohung für die Stabilität des österreichischen Bankensektors zu machen.

Zwar ist die Gefahr einer Risikokonzentration bei Fremdwährungskrediten laut Pichler besonders hoch. Dennoch: "Moralisch gesehen war es ein schwarzes Kapitel. Aber aus Sicht der Banken war das keine besondere Risikoübernahme." Fremdwährungskredite seien erst dann zum Risiko für die Banken selbst geworden, "als die Regierungen international gültiges Privatrecht außer Kraft gesetzt haben". Gemeint sind die Zwangskonvertierungen von Frankenkrediten in die jeweils heimische Währung, die in mehreren Ländern jenen Kreditnehmern unter die Arme greifen sollten, die wegen der Kursschwankungen besonders arg gebeutelt wurden. In Ungarn wurde eine solche Umwandlung im Vorjahr bereits umgesetzt, in Kroatien und Polen wird noch darüber verhandelt. Dass eine Regierung auf die Idee kommt, die rechtlichen Spielregeln zu Ungunsten der Banken zu verändern, traf diese am völlig falschen Fuß, bestätigt Hahn.

II – Ein Crash und sieben schlechte Jahre

Mögen die Fremdwährungskredite im Speziellen noch kein Systemrisiko sein, das umfangreiche Engagement an sich war und ist es wegen der Ansteckungsgefahr volatiler Märkte allemal. Teure Gewissheit wurde dies aber erst mit dem transatlantischen Überschwappen der Finanzkrise nach Europa: Im Frühjahr 2009 gelten mehrere osteuropäische Staaten als "kranker Mann" des Kontinents. Nachdem Ungarn auf Stützungskredite von EU und Internationalem Währungsfonds (IWF) angewiesen ist, entgeht das Land gerade so den an den Finanzmärkten kursierenden Gerüchten um einen möglichen Staatsbankrott.

Ratingagenturen geben westeuropäischen Großbanken wegen ihres Ost-Engagements schlechtere Bonitätsnoten. Ein IWF-Bericht gießt zusätzlich Öl ins Feuer mit dem nachdrücklichen Hinweis, dass Österreich das verhältnismäßig weitaus größte Ostrisiko der europäischen Staaten trägt. Zu allem Überdruss kommt dann auch noch eine umstrittene Aussage des reichweitenstarken US-Ökonomen Paul Krugman, der Österreich den Ruf eines möglichen Pleitekandidaten beschert.

Übertreibung und Realität

Mit sieben Jahren Abstand ist klar: Die Debatte war teilweise auch von Übertreibung geprägt. Das größte Exposure der heimischen Banken lag damals wie heute in verhältnismäßig sicheren Märkten wie Tschechien und der Slowakei. Die Warnungen der internationalen Institutionen vor systemischen Risiken des übergroßen Engagements in den für konjunkturelle Schwankungen besonders anfälligen Wachstumsmärkten im Osten, sie waren jedoch mehr als eine unscharfe Beobachtung durchs Fernrohr. Bankenexperte Pichler verweist auf die Seriosität der mahnenden Berichte: "Worauf die Ratingagenturen damals aufmerksam gemacht haben: Wenn eine Tochterbank in Osteuropa wirklich in Pleitegefahr gerät, wird die österreichische Mutter Eigenkapital nachschießen, weil der politische Druck da ist. Es kann also in der Krise passieren, dass das Engagement wesentlich teurer wird."

Die zu positiven Annahmen über die Stabilität des Ostgeschäfts und eine Risikodiversifizierung über viele Länder hinweg erwiesen sich nun also als Fehleinschätzungen. Der Expansionsfuror mit zu raschem Wachstum in einigen Märkten und allzu freizügiger Kreditvergabe rächten sich. Für Hahn mit ein Grund, warum Ende 2009 die Hypo Alpe Adria dermaßen schnell verstaatlicht wurde: "Damals waren alle Großbanken im Fokus der internationalen Finanzmärkte."

"Die Redereien, Österreich habe ein Osteuropa-Problem, sind Unsinn."

Eine Fokussierung, die die Banken naturgemäß für ungerecht befanden. Das von der Regierung beschlossene staatliche Partizipationskapital zur Absicherung nahmen die Institute teils widerwillig an, die Probleme wurden als vorübergehend hingestellt. "Die Redereien, Österreich habe ein Osteuropa-Problem, sind Unsinn", sagte etwa Raiffeisen-Chef Christian Konrad 2009 in einem STANDARD-Interview. Für Ex-RBI-Chef Herbert Stepic waren die Ratingagenturen "ignorant".

Mühsame Konsolidierung

Dabei sind die Jahre 2009 und 2010 genau jene, in denen die Krise erstmals deutliche Spuren in den Bankbilanzen hinterlässt. Die breite geografische Diversifizierung bei den Erträgen wie noch in der Vorkrisenzeit ist Geschichte. Die Ost-Gewinne konzentrieren sich mittlerweile auf eine Handvoll Länder: Tschechien, Russland, Kroatien, die Slowakei, die Türkei. In manchen Ländern wie Rumänien verdient man trotz erheblichen Geschäftsumfangs mittlerweile deutlich weniger. Größere Verluste gibt es ab 2011 vor allem in Ungarn zu verzeichnen. 2014 dann das bisher schlimmste Jahr: Die Tochterbanken in Ungarn, Rumänien und der Ukraine reißen zusammen ein rund zwei Milliarden großes Loch in die Bilanzen.

"Die Banken machen genau das, was alle Unternehmen machen, die zu schnell gewachsen sind: Sie ziehen sich dort zurück, wo es nicht ausreichend rentabel ist", fasst Hahn die Reaktion der Institute zusammen. Einerseits bedeutet das den Aufbau von mehr Eigenkapital zur Risikovorsorge. Das wiederum kann andererseits nur durch Rückbau des Geschäftsumfangs in wenig rentablen Märkten gelingen. Die gesunkenen Gewinne und teils hohe Kreditausfälle zwingen die Großbanken zur Konsolidierung. Eine Schrumpfkur, die auch das Risiko einschränkt.

Bank Austria, RBI und Erste haben die notwendige Verkäufe von Beteiligungen und den Abbau von faulen Krediten relativ gut im Griff. Andere geraten dagegen wegen ihrer früheren Expansionswut in arge Turbulenzen. Die Volksbanken AG und die Hypo Alpe Adria waren viel zu schnell gewachsen – Letztere unter kriminellen Vorzeichen, wie mittlerweile hinreichend bekannt.

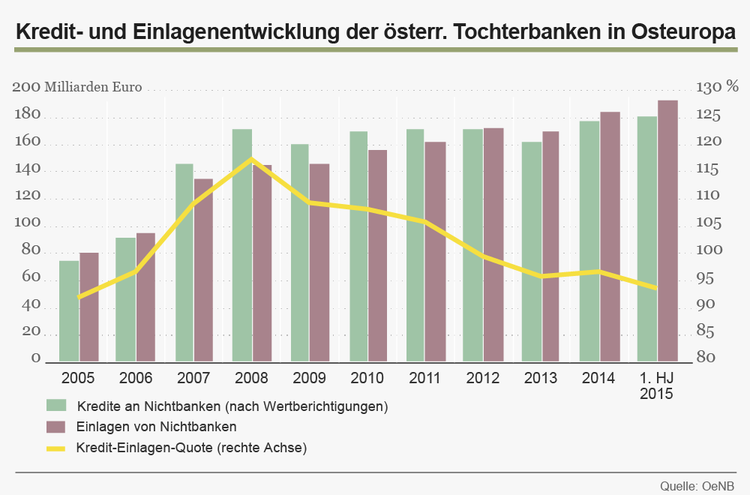

Die Konsolidierung war aber weniger umfangreich, als die jahrelange Serie an schlechten Nachrichten erahnen lässt. Die Auslandsforderungen westeuropäischer Banken in Osteuropa – also die offenen Kredite – sind heute nur um rund fünf bis zehn Prozent niedriger als 2008. Im Vergleich etwa zum Rückgang der ausländischen Bankaktivitäten in den Euro-Krisenländern wie Griechenland, ist das nur ein geringer Rückgang. Noch befinden sich 70 Prozent des gesamten Bankgeschäfts in den osteuropäischen Staaten in ausländischer Hand.

In Ungarn, Kroatien, Slowenien und der Ukraine verfolgen die österreichischen Banken beziehungsweise ihre Ableger heute zwar ein konservativeres Geschäftsmodell. In den wichtigen Ländern Tschechien, Slowakei und Polen wurde das Engagement aber sogar ausgebaut. Im größten Auslandsmarkt Tschechien haben Österreichs Institute heute mit rund 47 Milliarden Euro um etwa eine Milliarde Euro mehr Ausleihungen als noch 2008 ausständig. Im nach Deutschland drittgrößten, der Slowakei, legten sie um rund ein Drittel auf rund 30 Milliarden zu. In Polen wurde die Kreditsumme sogar annähernd verdoppelt, auf heute knapp 20 Milliarden. Rumänien hat die Kreditausfälle der vergangenen Jahre scheinbar in den Griff bekommen, die Wirtschaft wächst wieder stark.

Generell sind die ausstehenden Forderungen in den osteuropäischen Ländern von 209 Milliarden Euro im Jahr 2010 auf 197 Milliarden Euro Mitte des Vorjahres zurückgegangen. In diesen Zahlen ist das Osteuropa-Geschäft der Bank Austria, dessen Sitz bald nach Mailand umzieht, übrigens schon nicht mehr miteinbezogen. Die BA hat derzeit noch Ost-Forderungen in Höhe von rund 70 Milliarden Euro in den Büchern.

III – Ungewisse Zukunft

Wer sich den heutigen Zustand des übergewichtigen Patienten Bankensektor ansieht, stellt also fest: Eine richtige Rosskur musste er nicht durchmachen. Eher steckt er noch mitten in einer schmerzhaften Mehrfachbehandlung, deren Erfolg noch nicht hundertprozentig sicher ist. Denn die Konsolidierung ist auch sieben Jahre nach dem Krisenhöhepunkt nicht abgeschlossen. Weitere Anpassungen werden notwendig sein, so manche osteuropäische Regierung auf einen Bankensektor drängen, der weniger von ausländischen Instituten dominiert wird.

Wo es zwickt? Auf mehrere Institute kommen beispielsweise neue Kreditrisikokosten in Kroatien wegen der bevorstehenden gesetzlichen Änderung bei den Fremdwährungskrediten zu. Gerechnet wird mit einem Ausfall von rund 700 Millionen Euro. Die RBI hat im Dezember den Verkauf ihrer slowenischen Tochterbank (Bilanzsumme: 1,1 Milliarden Euro) fixiert, die bei weitem gewichtigere Polen-Tochter (Bilanzsumme: 13,7 Milliarden Euro) soll ebenfalls abgestoßen werden. Andere Bankentöchter werden zurückgebaut: in der Ukraine um 30 Prozent, in Russland um ein Fünftel.

Wie die RBI ist auch die Bank Austria stark vom Russland-Geschäft abhängig, jedoch geografisch breiter aufgestellt und daher weniger gefährdet durch die Probleme dort. Erst vor wenigen Wochen wurde bekanntgegeben, dass die angeschlagene Ukraine-Tochter Ukrsotsbank nach Verzögerungen doch noch verkauft werden konnte – nicht aber ohne die Bilanz 2015 mit insgesamt 400 Millionen Euro zu belasten. Schon bald ist das Ostgeschäft der BA aber ohnehin Makulatur: Im März läuft der Bank-der-Regionen-Vertrag mit der Konzernmutter Unicredit aus, ab da kann das bisher von Wien aus geführte Osteuropa-Geschäft nach Mailand übersiedelt werden. Durch diesen Abzug sowie den endgültigen Rückzug der Volksbanken-Gruppe werden in Osteuropa aus Österreich schon Ende des Jahres nur mehr die Raiffeisen-Gruppe und die Erste Bank übrigbleiben.

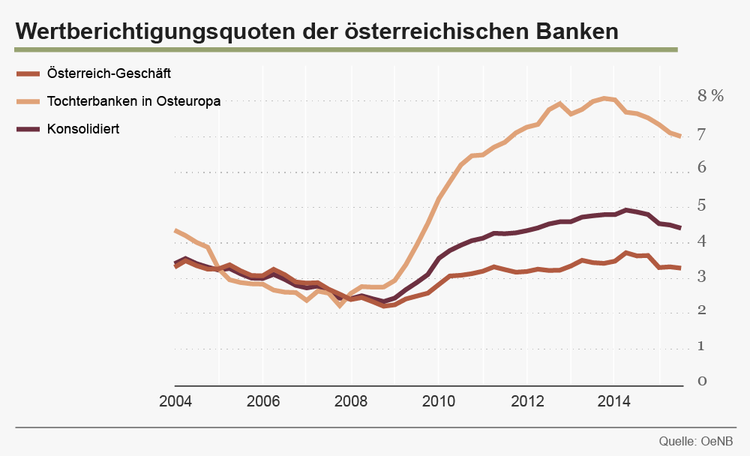

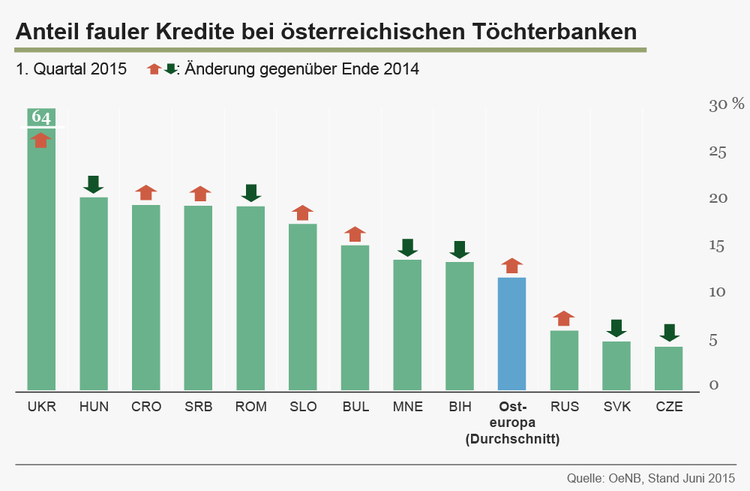

Und die latenten Gefahren bleiben hoch. Der Anteil fauler Kredite bei den österreichischen Tochterbanken im Osten liegt bei durchschnittlich zwölf Prozent. Fast jeder achte der ausgegebenen Kredite ist derzeit also mit Zahlungsschwierigkeiten verbunden. Bei Fremdwährungskrediten sind es sogar 16 Prozent. Beide Werte lagen in den vergangenen Jahren noch um einige Prozentpunkte höher, insbesondere weil die Hypo Alpe Adria noch mit eingerechnet wurde. Zum Vergleich: Im Durchschnitt der europäischen Banken sind es nur sechs Prozent.

Die Aufsichtsbehörden verlangen deshalb von den österreichischen Banken weitere Nachbesserungen bei ihrer Widerstandsfähigkeit. Seit Beginn des Jahres müssen sie zusätzlich zu den schon bestehenden Eigenkapitalanforderungen sogenannte Kapitalpuffer einrichten. Dieses zusätzliche Eigenkapital soll eine Absicherung der langfristigen systemischen Risiken darstellen.

Die Konzentration der Gewinne – in den letzten Jahren vermehrt auf Tschechien, die Slowakei und auf die vergleichsweise volatilen Märkte Russland und Türkei – ist im Vorjahr etwas zurückgegangen. Insgesamt betrug der Gewinn der österreichischen Tochterbanken nach Steuern im ersten Halbjahr 2015 schon wieder 1,5 Milliarden Euro.

Das hat einerseits damit zu tun, dass die in Abwicklung befindliche Hypo Alpe Adria mit ihren hohen Verlusten nicht mehr hinzugezählt wurde. Dazu beigetragen haben aber auch die deutliche Reduktion der Abschreibungen und Wertminderungen und der Rückgang der Kreditrisikovorsorgen im Osten. Die rechtlichen Risiken um die Fremdwährungskredite bleiben aber auch noch 2016 ein Problem. Die in einzelnen Ländern nach wie vor hohen Kreditrisikovorsorgen müssen da und dort wohl noch weiter erhöht werden.

Goldene Bilanz

Nationalbank und Finanzmarktaufsicht blicken heute jedenfalls mit deutlich weniger Bauchweh auf das Ost-Geschäft der Banken als noch vor fünf, sechs Jahren. Die Lage habe sich stabilisiert, die heimischen Banken seien stärker aufgestellt als damals. Nationalbankchef Ewald Nowotny bemüht ohnehin unermüdlich das Bild von der "Erfolgsgeschichte" im Osten. Viele Experten, so auch die im Rahmen dieser Recherche befragten, stimmen dem grundsätzlich zu. Und die Zahlen geben ihnen recht. Dem gefühlt schlechten Zustand der Banken zum Trotz: Für den österreichischen Finanzsektor als Ganzes ist das Ost-Engagement tatsächlich immer noch eine einzige große Erfolgsstory.

Daran können auch die enormen Risikokosten nichts ändern, die sich im Lauf der Jahre angesammelt haben. Laut Nationalbank haben die heimischen Banken seit Ausbruch der Finanzkrise im Jahr 2008 insgesamt 52 Milliarden Euro für die Abdeckung von faulen Krediten ausgeben müssen. Das Betriebsergebnis betrug im selben Zeitraum rund 76 Milliarden Euro. Rund zwei Drittel ihres operativen Gewinns gingen also für Kreditrisiken drauf.

Unter dem Strich bleibt trotzdem ein satter Gewinn: Rund 16,4 Milliarden Euro betrug das Plus seit 2008 allein in Osteuropa. Und da sind die Milliardenverluste der Hypo am Balkan bereits eingerechnet. Inlands- und Auslandsgeschäft zusammengenommen machte man hingegen nur rund zehn Milliarden Euro Gewinn. Das Ostgeschäft hat also auch die kaum bis gar nicht rentablen Bankstrukturen im Heimatmarkt mitfinanziert und am Leben gehalten.

Für die Banken ist der Erfolg in Osteuropa nicht nur gut: Der Haken ist nämlich, dass der Druck auf die nicht so profitablen Geschäftsbereiche dadurch geringer war. Reformen und Strukturanpassungen verzögerten sich enorm. "Die nachgelagerten kleinen und mittleren Banken in den Sparkassen-, Raiffeisen- und Volksbankensektoren haben indirekt enorm profitiert von den überdurchschnittlichen Gewinnen, die die Großbanken in Osteuropa erzielen konnten", sagt Hahn, auch da unisono mit den anderen befragten Experten. "Wenn es das nicht gegeben hätte, hätten wir einen viel schnelleren Anpassungsprozess gesehen." Die Schrumpfkur der Bank Austria, der Verkauf des Osteuropa-Geschäfts der Volksbanken, der Hypo-Abbau sowie die teilweise Strukturbereinigung auch bei den anderen großen Banken tut dem österreichischen Bankensektor deshalb gut.

Wirtschaft profitierte

Und haben nun vom Ost-Run nur die Bankeigentümer und -mitarbeiter profitiert; oder war es auch für die Allgemeinheit ein gutes Geschäft? "Von der Grundausrichtung her war das Ost-Engagement richtig und auch gesamtwirtschaftlich nützlich, nicht nur für die Banken", sagt Franz Hahn. Darüber herrsche ein Grundkonsens unter Praktikern und Akademikern. Tatsächlich belegen zahlreiche wissenschaftliche Studien, dass Österreich ein großer Gewinner der wirtschaftlichen Ostöffnung ist. Auf der Habenseite stehen Arbeitsplätze, noch immer wachsende Exportmärkte, vor allem aber ein Anker für florierende Geschäfte der unterschiedlichsten Branchen. Die Nachfrage in den aufstrebenden Märkten vor den Toren Wiens bot für heimische Unternehmen große Chancen – und sie nutzten sie.

"Das Ost-Engagement war richtig und auch gesamtwirtschaftlich nützlich, nicht nur für die Banken"

Eine andere Frage ist, ob dazu eine dermaßen aggressive Expansion notwendig gewesen wäre, wie sie die Banken an den Tag legten. Der schiere Umfang des Engagements bedeutete ein systemisches Risiko, das dem Steuerzahler teuer zu stehen kam. Was den Staat anlangt, ist die Frage nach der Bilanz überhaupt eine komplexe. Die Krise mitsamt allen Wachstumsverlusten, Steuerentgängen und anderen direkten Kosten verhagelt die Ost-Bilanz gewaltig, sagt Bankenexperte Hahn. "Wir wissen aus der Vergangenheit, dass Finanzkrisen Kosten in Höhe von zehn, 20, 25 Prozent des BIPs verursachen – innerhalb von zwei, drei Jahren. Bei 20 Prozent sind das 60 Milliarden Euro!" Deshalb sei es etwa auch utopisch zu sagen, die Bankenhilfen hätten jemals zu einem Geschäft für den Staat werden können.

Und auch wenn der Großteil des regulären Bankgeschäfts – die Kreditvergabe, das Verwalten von Einlagen, vor allem auch der Aufbau einer Bankeninfrastruktur – vertretbar und richtig war: Die teilweise hochriskanten Geschäftsmodelle bedeuten für einen Teil der Kreditnehmer den Ruin – siehe Ungarn.

Probleme, die bleiben

Die Versäumnisse der Banken auf dem Heimatmarkt sind durch die nicht mehr ganz so üppig sprudelnden Ostgewinne augenscheinlicher denn je: Geringe Profite wegen der anhaltend niedrigen Zinsen, zu geringes Eigenkapital, Vertrauensverlust in den Finanzplatz Österreich durch die Heta-Abwicklung mitsamt dem Zahlungsaufschub für die Gläubiger, Nachholbedarf bei der Digitalisierung und eine viel zu hohe Filialdichte. Insgesamt werden die Probleme für die Banken alles andere als kleiner.

Bankenchefs sprechen trotzdem lieber schon wieder von Wachstum, mehr Marktanteilen, geografischer Diversifizierung, Größenvorteilen. Wie sagte Erste-Chef Andreas Treichl bei der Hauptversammlung im Mai letzten Jahres? "Wir haben sieben harte Jahre hinter uns. Wir hoffen, dass wir in biblischen Dimensionen denken dürfen und jetzt sieben gute Jahre kommen." Zum Aberglauben hatte das Bankgeschäft immer schon eine Affinität. Zumindest aber scheint die Welt auch vor den östlichen Toren Wiens noch nicht untergegangen zu sein – obwohl Gustav Mahler schon länger in der Stadt ruht. (Simon Moser, 13.2.2016)