Wien – Eine teure Zahnbehandlung, eine kostenintensive Operation beim Familienhund oder die Angst vor einer möglichen Krebserkrankung. Alles Themen, bei denen Versicherungen die passende Polizze aus dem Hut zaubern. Allzu gern wird dann zugegriffen. Denn obwohl die Krankenkassen alle wichtigen Therapien bei Krebs bezahlen, fürchten wir uns vor einer Kostenlawine im Fall des Falles. Und die lebensnotwendige Operation dem liebgewordenen Haustier nicht zukommen lassen zu können, schreckt uns ebenfalls ab.

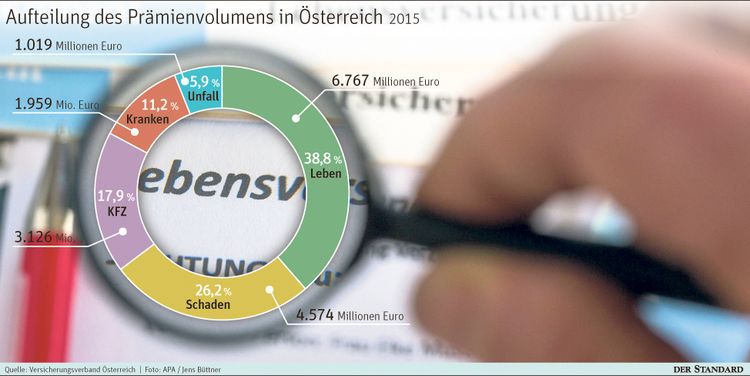

So kommt es, dass in den 28 Ländern der EU 2015 durchschnittlich 2.399 Euro je Einwohner für diverse Versicherungen ausgegeben wurden. Österreich liegt mit 2.034 Euro je Einwohner im Ranking weit vorn. 789 Euro entfallen dabei auf den Bereich "Leben", 1.244 Euro auf sonstige Sachversicherungen. 17,45 Milliarden Euro haben sich die Österreicher laut Daten des Versicherungsverbands Österreich im Vorjahr ihre Absicherungen in Summe kosten lassen. Das ist ein Plus von 1,7 Prozent im Vergleich zu 2014. 48,8 Millionen Verträge gibt es hierzulande, mit 38,8 Prozent (siehe Grafik) zählen Lebensversicherungen zu den am häufigsten abgeschlossenen Produkten. 15,38 Milliarden Euro haben die Assekuranzen 2015 als Leistung ausbezahlt – 6,45 Millionen Schaden- und Leistungsfälle wurden gemeldet. 26.750 Mitarbeiter zählt die Branche in Österreich – so weit die Fakten.

Individuelles Sicherheitsempfinden

Ob der hohen Anzahl an Versicherungsverträgen stellt sich oft die Frage: Sind die Österreicher überversichert? Das ist nicht so leicht zu beantworten, denn was für das persönliche Sicherheitsempfinden notwendig ist, ist höchst individuell. Dennoch wird von Experten wie Angst- oder Risikoforschern regelmäßig darauf hingewiesen, dass es Versicherungen hervorragend verstehen, mit der Furcht der Menschen zu arbeiten. Konsumentenschützer warnen daher davor, Verträge übereilt abzuschließen und diese inhaltlich zu prüfen. "

Nicht alles, was Haushaltsversicherungen anbieten, ist wirklich nötig", gibt Christian Prantner vom Bereich Konsumentenpolitik/Finanzdienstleistung der Arbeiterkammer Wien ein Beispiel. Das Angebot reicht hier von der Basisabsicherung bis zum Topschutz. Konsumenten sollten sich genau überlegen, welche Bausteine sie benötigen. Unnötige Zusatzleistungen können gestrichen werden – das wissen viele nicht. Über die richtige Verwahrung besonderer Wertgegenstände sollte mit der Versicherung hingegen gesprochen werden, da sonst Lücken in der Haftung drohen.

Verträge genau prüfen

Vor allem bei Rechtsschutzversicherungen rät die Arbeiterkammer dazu, wachsam zu sein. Die Risikoausschlüsse sowie die Versicherungssummen im Detail sollten genau angesehen werden. Eine billigere Prämie kann hier letztlich teuer sein, wenn wichtige Leistungen ausgespart werden. Besonders vor einem schnellen Wechsel auf ein "aufgetuntes" Produkt warnen die Konsumentenschützer, denn oft fallen dann wichtige Leistungen weg. Da es in diesem Bereich häufig zu Unstimmigkeiten kommt, startet die AK nun eine Aktion und prüft Deckungsablehnungsschreiben. Es gibt mittlerweile auch viele Finanzprodukte, mit denen für das Alter angespart werden kann. Hier lohnt ein Produktvergleich. Denn es kann Varianten geben, die der eigenen Lage besser entsprechen als jene, die die Versicherung vorlegt, bei der man schon andere Produkte hat.

Wer eine Zusatzvorsorge für die Pension abschließen möchte, sollte vorab auch prüfen, wie die Ansprüche aus der staatlichen Pension wirklich aussehen. Eine freiwillige Höherversicherung kann oft Sinn machen. Andererseits sollte bei der Prämienhöhe darauf geachtet werden, dass diese leistbar bleibt.

- Prämienzahlung Konsumenten können meist wählen, ob sie ihre Prämien jährlich, viertel-, halbjährlich oder monatlich zahlen. Die meisten Kunden entscheiden sich für die monatliche Variante, weil der Betrag optisch kleiner erscheint. Dem Versicherer schuldet man aber immer die Jahresprämie, also gelten alle anderen Zahlungsvarianten als Abstottern derselben, wofür Spesen verrechnet werden. Bei Lebensversicherungen macht das laut AK bei monatlicher Zahlung bis zu vier Prozent (Zuschlag auf die Jahresprämie) aus. Bei der Kfz-Haftpflicht beträgt der Zuschlag zehn Prozent auf die motorbezogene Versicherungssteuer (die an sich auch jährlich zu zahlen ist).

- Laufzeit/Kündigung Hier knatscht es besonders oft zwischen Versicherungsgeber und -nehmer. Der Grund dafür ist meist, dass die Kündigungsfrist (meist ein oder drei Monate) nicht eingehalten wurde. Laufzeiten sollten daher bewusst gewählt werden. Eine Kündigung muss schriftlich erfolgen. Für eine wirksame Kündigung ist das Einlangen des Schreibens beim Versicherer maßgeblich, nicht das Datum des Poststempels.

Bleibt die Frage: Darf eine österreichische Versicherung alles absichern, also auch Beine von Models oder Ähnliches? "Prinzipiell ja", sagt Mathias Frisch, Versicherungsmathematiker der Wiener Städtischen. Heimische Sportler seien oft gegen ein verfrühtes Karriereende abgesichert. Es brauche aber auch hier eine Risikogemeinschaft. Besser sei es daher, einen ganzen Fußballklub zu versichern als nur einen Spieler. "Bei allen Sonderversicherungen muss der persönliche Bedarf erkennbar sein", sagt Frisch. Denn man wette nicht auf ein Risiko, sondern wolle den persönlichen Bedarf abdecken. Viele Verträge, die international Schlagzeilen machen, hält Frisch eher für gute Marketingaktionen. (Bettina Pfluger, 13.4.2017)