Scheine und Münzen lieben die Österreicher aus mehreren Gründen.

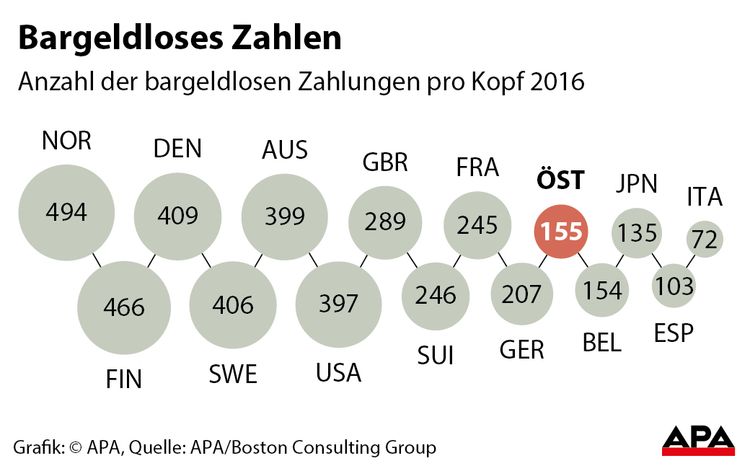

Wien – Österreich ist noch eine heile Welt, was die Nutzung von Bargeld betrifft. Rund 150 bargeldlose Zahlungen pro Kopf gab es 2016 in Österreich – in skandinavischen Ländern sind es dreimal so viele. Für die Banken ist das aber kein Freischein, sich auf alten Gewohnheiten auszuruhen, zeigt der jährliche Bericht über Zahlungsverkehr (Global Payments Report) der Boston Consulting Group (BCG).

In Österreich nehmen viele Geschäfte noch keine Kartenzahlungen an, zugleich gibt es überdurchschnittlich viele Bankomaten, in der Regel ist die Abhebung kostenlos. Damit gibt es eine einfache Versorgung mit Bargeld, skizziert BCG-Partner Lukas Haider im Gespräch mit der APA die Gründe, warum sich in Österreich bargeldlose Transfers nur langsam durchsetzen. In Norwegen und Schweden gibt es inzwischen schon Geschäfte, die Bargeld ablehnen. Diese Länder sind unterwegs zu einer bargeldlosen Gesellschaft. Das funktioniere ganz ohne politischen Druck und Eingriffe von oben.

Bargeld billiger für den Einzelhandel

Dabei ist erfahrungsgemäß Bargeld für den Einzelhandel sogar billiger als bargeldlose Zahlungen. Barzahlung kostet die Geschäfte weniger als ein Prozent des Verkaufspreises, Kartenzahlungen kosten die Einzelhändler hingegen ein bis drei Prozent, so Haider.

Banken in Österreich sollten sich aber keinesfalls auf die langsamere Umstellung in Österreich verlassen oder gar auf der aktuellen Situation ausruhen, warnt Haider. Denn die Abwicklung des Zahlungsverkehrs ist für das Bankensystem enorm wichtig: Weltweit wurden 2016 420 Billionen Dollar (355 Billionen Euro) transferiert, die Banken hatten daraus Einnahmen von 0,8 Billionen Dollar oder 20 bis 25 Prozent ihrer gesamten Einnahmen. Bis 2026 erwartet BCG eine Verdopplung der Einnahmen aus dem Zahlungsverkehr – weil Schwellenländer zulegen und überall bargeldlose Zahlungen an Gewicht gewinnen. Die Banken können es sich also nicht leisten, einer Erosion des Geschäftsfelds zuzuschauen.

Und sie stehen mächtig unter Druck. 9.000 Fintechs hat BCG weltweit gezählt, 100 Milliarden Dollar Kapital haben diese bisher aufgebracht. Dazu kommen die digitalen Giganten wie Google, Amazon, Apple und Facebook, die ebenfalls mit Zahlungssystemen experimentieren. Sie alle können sich auf besonders lukrative Geschäfte konzentrieren und mit Innovationen, die günstiger und kundenfreundlicher sind als die in klassischen Banken üblichen Zahlungssysteme, diesen Geschäft und Kunden abwerben.

Banken können sich Stillstand nicht leisten

Nur wenige Banken seien groß genug, in diesem rasanten Wandel alleine zu bestehen. Zu rasch setzen sich Innovationen durch, zu groß sind die Lücken in den Kompetenzen der alten Banken, zu groß ist der Vorsprung der digitalen Giganten. Einzelne Spieler müssten einfach zu viel investieren, heißt es im BCG-Bericht. Zugleich können sich die Banken Stillstand nicht leisten.

Die Lösung liegt in Kooperationen. "Wir glauben nicht, dass es eine dominante Lösung geben wird", sagt Haider. Stattdessen werden Partnerschaften und "Ökosysteme" kommen. Denn damit können Banken rascher Innovationen umsetzen, die Newcomer hingegen dank bestehender Bankstrukturen rascher den Markt durchdringen.

Auf die Frage, ob es künftig bargeldlose Gesellschaften geben wird, gibt die Studie keine Antwort. Haider selber sagt, dass Bargeld "gedruckte Freiheit" ist. Angesicht der Emotionen und der kulturellen Bedeutung, die mit Bargeld verbunden sind, "habe ich persönlich Schwierigkeiten, mir eine gänzlich bargeldlose Gesellschaft vorzustellen". Letztlich werde es um eine Interessenabwägung der Menschen gehen: Ob die Einfachheit und Verfügbarkeit bargeldloser Überweisungen überwiegt oder der Wunsch nach Diskretion, der Ungebundenheit und dem Vermeiden digitaler Footprints. Deutlich sichtbar sei aber ein "dramatischer" Rückgang der Zahlungen mit Bargeld. (APA, 16.10.2017)