Sechs Milliarden Euro: So viel dürfte die für 2024 anstehende Erhöhung der Pensionen laut Finanzministerium in etwa kosten. Lappalie ist das keine. Für Wissenschaft und Forschung inklusive Unis wird Österreich im kommenden Jahr keine größere Summe ausgeben.

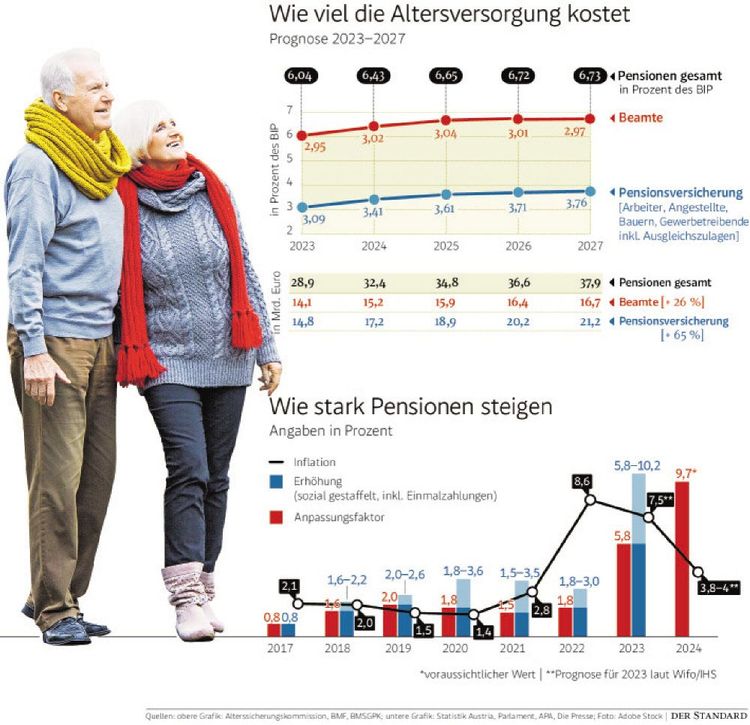

Der stolze Betrag ergibt sich aus keinem Beschluss freigiebiger Politiker, sondern schlicht aus dem Gesetz. Jedes Jahr sind die Pensionen automatisch an die Inflation anzupassen, wobei der Berechnungszeitraum von August des Vorjahres bis zum folgenden Juli reicht. Welcher Richtwert sich diesmal daraus ergibt, wird die Statistik Austria am Freitag verlautbaren. Zu rechnen ist mit einem Plus von 9,7 Prozent – was sich inklusive Beamtenpensionen entsprechend üppig im Staatsbudget niederschlagen wird.

Welle gutsituierter Pensionisten

Kann sich der Staat das ohne weiteres leisten? Zweifel regen sich seit langem vor allem in Bezug auf die gesetzliche Pensionsversicherung für Arbeiter, Angestellte, Gewerbetreibende und Bauern. Diese sogenannte erste Säule fußt auf einem Umlageverfahren: Die aktiven Beschäftigten bezahlen via Sozialversicherungsbeiträge die Altersversorgung der Ruheständler. Hierzulande geschieht dies in besonders umfassendem Ausmaß. Es gibt kaum andere Länder, in denen Menschen in Pension derart nahe an ihr früheres Erwerbseinkommen herankommen.

Doch die demografische Entwicklung macht dem Modell zu schaffen. In der laufenden Dekade kommen mit den sogenannten Babyboomern besonders geburtenstarke Generationen ins Pensionsalter, die dank stabiler Erwerbskarrieren obendrein hohe Pensionsansprüche haben. Überdies dämpft der Ukrainekrieg das Wirtschaftswachstum und damit auch Beschäftigung und Beitragszahlungen ins Pensionssystem. Dazu kommen die wegen der hohen Inflation besonders kostspieligen Anpassungen.

Die Folge: Der Staat muss mehr Steuergeld zu den Beitragszahlungen zuschießen, um die Pensionen zu finanzieren. Die letztgültige Prognose aus dem vergangenen Herbst, die Fachleute für die offizielle Alterssicherungskommission erstellten, sagte von 2023 bis 2027 einen Sprung von 28,9 auf 37,9 Milliarden voraus. Das ist auch relativ gesehen beträchtlich: Gemessen am Bruttoinlandsprodukt steigen die Ausgaben von 6,04 auf 6,73 Prozent.

Ob das Plus zu stemmen ist? Kommt darauf an, wen man fragt. Die Entwicklung liege im erwarteten Rahmen, argumentiert etwa die Arbeiterkammer. Die Prognose aus dem Herbst gehe von zu pessimistischen Annahmen aus: Weil die hohen Kollektivvertragsabschlüsse im Zuge der Inflation noch nicht eingepreist seien, werde die Beitragsentwicklung unterschätzt.

Von sicher bis unfinanzierbar

Der langfristige Ausblick sei ohnedies beruhigend. Denn laut der Prognose soll das längst eingeleitete Auslaufen der früheren, hochdotierten Beamtenpensionen zu massiven Einsparungen führen. Diese würden die demografiebedingte Kostensteigerung bei der allgemeinen Pensionsversicherung nach dem Sprung im laufenden Jahrzehnt zu einem großen Teil kompensieren.

Österreich müsse das gesetzliche Pensionsantrittsalter analog zur steigenden Lebenserwartung anheben, damit die Bürgerinnen und Bürger endlich später in den Ruhestand treten, halten die Kritiker entgegen. Andernfalls werde der Staat gezwungen sein, auf kurz oder lang die Pensionshöhe einzuschränken – oder eben Investitionen in Klimaschutz oder Bildung, die Jüngeren zugutekämen.

"Das Pensionssystem ist nicht mehr finanzierbar", urteilt Neos-Sozialsprecher Gerald Loacker und rüttelt als einziger Vertreter einer Parlamentspartei an der gesetzlich vorgesehenen Pensionsanpassung. Konkret fordert der Abgeordnete, die im Vorjahr gewährte, gestaffelte Einmalzahlung gegenzurechnen. 650 Millionen Euro gab die Regierung von ÖVP und Grünen für diese im März ausbezahlte Antiteuerungsmaßnahme aus.

Die Pensionistenvertreter reagieren empört. Einmalzahlungen mit einer regulären Pensionsanpassung gegenzurechnen sei unlogisch und populistisch, halten sie entgegen: Pensionisten seien kein Kostenfaktor, sondern – bei gesicherter Kaufkraft – ein Wirtschaftsfaktor.

Schüchterne Reformanstöße

Dass die Regierung Loacker erhört, müssen die Seniorenlobbyisten allerdings kaum befürchten. Kanzler Karl Nehammer (ÖVP) hat angekündigt, die Pensionen um 9,7 Prozent erhöhen zu wollen – aber auch nicht darüber hinaus. Sozialminister Johannes Rauch (Grüne) hat sich noch nicht festgelegt, ob es etwa für kleinere Pensionen nicht doch etwas draufgeben könne: Er wolle den Verhandlungen im Herbst nicht vorgreifen. Schlechter wegkommen als vorgesehen könnten allenfalls Sonderpensionen, wie sie etwa in der Nationalbank existieren, deutete Finanzminister Magnus Brunner (ÖVP) im Profil an.

Es ist ebenso die ÖVP, die das heikle Thema Pensionsreform nach langer Funkstille wieder anschneidet – wenn auch vage. Die auf das Thema Vorsorge fokussierte Jugendstaatssekretärin Claudia Plakolm wälzte (unausgegorene) Ideen, stärker auf Kapitalmarktanlagen zu setzen. Brunner kündigte in der Kleinen Zeitung an: Über ein höheres Pensionsalter sei nachzudenken – von der nächsten Regierung. (Gerald John, 18.8.2023)